Opciones de Financiamiento para Autos Usados

Cuando decides comprar un auto usado en Sacramento, es fundamental comprender las Opciones de Financiamiento para Autos Usados en Sacramento. La elección correcta puede ahorrarte dinero a largo plazo y facilitar el proceso de compra.

En esta guía, exploraremos diversas opciones de financiamiento, desde préstamos bancarios hasta financiamiento a través de concesionarios, préstamos personales y leasing de autos usados, para ayudarte a tomar una decisión informada que se adapte a tu situación financiera.

Préstamos Bancarios

Ventajas y Desventajas de los Préstamos Bancarios

Ventajas:

- Tasas de Interés Más Bajas: Los bancos a menudo ofrecen tasas de interés competitivas, especialmente para clientes con buen crédito.

- Términos Flexibles: A menudo puedes negociar el plazo del préstamo para ajustarlo a tu presupuesto.

- Opciones de Pre-aprobación: Obtener una pre-aprobación puede darte una ventaja en las negociaciones en el concesionario.

Desventajas:

- Requisitos de Crédito Más Estrictos: Necesitarás un buen puntaje crediticio para calificar para las mejores tasas.

- Tiempo de Procesamiento Más Largo: Los préstamos bancarios pueden tardar más en procesarse en comparación con otras opciones.

- Documentación Extensa: Los bancos suelen requerir un historial financiero detallado y pruebas de ingresos.

Cómo Solicitar un Préstamo Bancario

- Paso 1: Revisa tu Puntaje de Crédito: Asegúrate de que tu puntaje de crédito sea sólido para asegurar una tasa favorable.

- Paso 2: Reúne los Documentos Necesarios: Prepara estados de ingresos, identificación y cualquier otro documento requerido.

- Paso 3: Compara Tasas: Compara ofertas de diferentes bancos para encontrar el mejor trato.

- Paso 4: Presenta tu Solicitud: Solicita el préstamo en línea o en persona en el banco de tu elección.

- Paso 5: Revisa y Firma: Revisa cuidadosamente los términos del préstamo antes de firmar el acuerdo.

Financiamiento a través de Concesionarios

Pros y Contras del Financiamiento en Concesionarios

Pros:

- Conveniencia: Financiar directamente a través del concesionario simplifica el proceso de compra.

- Promociones: Los concesionarios a menudo tienen ofertas de financiamiento o incentivos especiales.

- Aprobación Más Fácil: Los concesionarios pueden ser más flexibles con los requisitos de crédito.

Contras:

- Tasas de Interés Más Altas: El financiamiento a través de concesionarios generalmente viene con tasas de interés más altas que los bancos.

- Opciones Limitadas: Podrías tener menos opciones en términos de los plazos del préstamo.

- Tácticas de Presión: Los vendedores pueden presionarte para optar por opciones de financiamiento que no sean las mejores para ti.

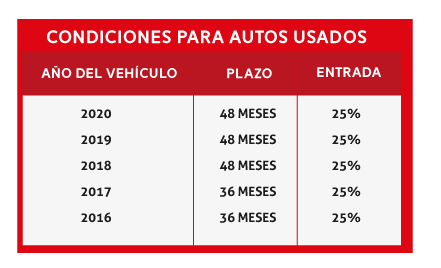

Condiciones Comunes de Financiamiento en Concesionarios

- Tasas de Interés: Comprende las tasas típicas que ofrecen los concesionarios, que pueden variar según tu puntaje crediticio.

- Términos del Préstamo: Los concesionarios suelen ofrecer plazos de préstamo más cortos en comparación con los bancos.

- Requisitos de Pago Inicial: Ten en cuenta cuánto pago inicial necesitarás, ya que esto puede afectar tus pagos mensuales.

Préstamos Personales

Ventajas de los Préstamos Personales

- Flexibilidad: Usa los fondos para cualquier propósito, incluidas las compras de automóviles.

- Sin Garantía Requerida: La mayoría de los préstamos personales son sin garantía, lo que significa que no necesitas poner tu automóvil como garantía.

- Tasas de Interés Fijas: Disfruta de pagos mensuales consistentes con un préstamo de tasa fija.

Cómo Obtener un Préstamo Personal para un Auto Usado

- Paso 1: Evalúa tu Puntaje de Crédito: Verifica si calificas para un préstamo personal con términos favorables.

- Paso 2: Investiga Prestamistas: Compara ofertas de bancos, cooperativas de crédito y prestamistas en línea.

- Paso 3: Determina el Monto del Préstamo: Calcula cuánto necesitas pedir prestado según el precio del automóvil.

- Paso 4: Solicita el Préstamo: Completa el proceso de solicitud con el prestamista de tu elección.

- Paso 5: Usa los Fondos: Una vez aprobado, utiliza el préstamo para pagar tu auto usado.

Leasing de Autos Usados

¿Qué es el Leasing de Autos Usados?

El leasing de autos usados te permite arrendar un vehículo de segunda mano por un período determinado, generalmente con pagos mensuales más bajos que los del financiamiento para comprarlo.

Beneficios y Desventajas del Leasing de Autos Usados

Beneficios:

- Pagos Mensuales Más Bajos: El leasing a menudo requiere menos pagos iniciales y pagos mensuales más bajos.

- Compromiso Más Corto: Los términos de leasing suelen ser más cortos que los de los préstamos, lo que te permite conducir un auto más nuevo con más frecuencia.

- Acceso a Modelos de Gama Alta: El leasing puede hacer que los autos más caros sean más accesibles.

Desventajas:

- No Adquieres Propiedad: No serás dueño del auto al final del contrato de leasing.

- Límites de Kilometraje: Los contratos de leasing suelen incluir restricciones de kilometraje, con penalizaciones por excederlas.

- Cargos por Desgaste: Es posible que te cobren por desgaste excesivo al final del leasing.

Comparación de Opciones de Financiamiento

Cuando se trata de elegir entre préstamos bancarios, financiamiento a través de concesionarios, préstamos personales y arrendamiento de autos usados, es útil comparar directamente las características clave de cada opción.

Tasas de Interés

- Préstamos Bancarios: Generalmente, ofrecen las tasas de interés más bajas, oscilando entre 3% y 6%.

- Financiamiento en Concesionarios: Las tasas pueden ser más altas, a menudo entre 6% y 12%, pero a veces se ofrecen promociones especiales.

- Préstamos Personales: Las tasas de interés varían ampliamente, dependiendo de la solvencia del solicitante, y pueden ir desde el 5% hasta más del 15%.

- Arrendamiento de Autos Usados: Las cuotas mensuales suelen ser más bajas, pero las tasas efectivas pueden ser altas debido a los costos adicionales.

Requisitos de Crédito

- Préstamos Bancarios: Requieren una buena puntuación crediticia y una evaluación exhaustiva del historial crediticio.

- Financiamiento en Concesionarios: Pueden ser más flexibles con el crédito, pero a menudo conllevan tasas más altas si el historial crediticio no es sólido.

- Préstamos Personales: También dependen de la puntuación crediticia, pero algunas instituciones financieras ofrecen opciones para aquellos con crédito menos favorable.

- Arrendamiento de Autos Usados: Puede ser accesible para aquellos con crédito moderado, pero los términos pueden ser menos favorables.

Flexibilidad en Plazos

- Préstamos Bancarios: Ofrecen una amplia gama de plazos, desde 12 hasta 72 meses.

- Financiamiento en Concesionarios: Similar a los préstamos bancarios, aunque algunos concesionarios pueden limitar las opciones de plazo.

- Préstamos Personales: Los plazos suelen ser más cortos, generalmente entre 12 y 60 meses.

- Arrendamiento de Autos Usados: Los términos de arrendamiento son fijos, usualmente entre 24 y 36 meses.

Posibilidad de Negociación

- Préstamos Bancarios: Menos margen para negociación directa de términos.

- Financiamiento en Concesionarios: Mayor posibilidad de negociar no solo las tasas de interés, sino también otros términos y condiciones.

- Préstamos Personales: Poca posibilidad de negociación directa de términos, aunque se pueden comparar múltiples ofertas.

- Arrendamiento de Autos Usados: Limitada capacidad de negociación sobre términos estándar del contrato.

Consejos para Obtener el Mejor Financiamiento

Obtener el mejor financiamiento para un auto usado implica seguir algunos consejos prácticos:

- Evaluar la Puntuación Crediticia: Antes de solicitar cualquier tipo de financiamiento, revisa tu puntuación crediticia y corrige cualquier error que pueda afectarla.

- Comparar Ofertas: Siempre compara las ofertas de múltiples prestamistas y concesionarios. Usa herramientas en línea para comparar tasas y términos.

- Leer la Letra Pequeña: Entiende todos los términos y condiciones, incluyendo cualquier cargo oculto o penalidad por pagos anticipados.

- Negociar: No tengas miedo de negociar las tasas y términos con los concesionarios. Llegar con una preaprobación de un banco puede darte más poder de negociación.

- Considere el Pago Inicial: Hacer un pago inicial mayor puede reducir tus pagos mensuales y el costo total del financiamiento.

- Investiga y Planea: Investiga sobre las diferentes opciones y planea tu financiamiento con anticipación. No te apresures a tomar la primera oferta que recibas.

Alternativas al Financiamiento Tradicional

Además de las opciones tradicionales, existen otras formas de financiar la compra de un auto usado:

Créditos de Uniones de Crédito

Las uniones de crédito a menudo ofrecen tasas más bajas y términos más favorables que los bancos tradicionales. Estas cooperativas de ahorro y crédito pueden ser una excelente opción si eres miembro.

Financiamiento P2P (Persona a Persona)

Las plataformas de préstamos P2P conectan a prestamistas individuales con prestatarios, a menudo ofreciendo tasas competitivas y mayor flexibilidad.

Refinanciamiento

Si ya tienes un préstamo de auto con una tasa alta, considera refinanciar el préstamo para obtener una tasa más baja y reducir tus pagos mensuales.

Impacto del Financiamiento en el Valor del Auto

El tipo de financiamiento que elijas puede afectar el valor total que pagarás por el auto:

- Depreciación: Los autos se deprecian rápidamente, y el valor de mercado puede ser menor que el saldo del préstamo, especialmente con plazos largos.

- Costos Adicionales: Algunos tipos de financiamiento pueden incluir costos adicionales como seguros, mantenimiento, y tarifas de arrendamiento.

- Valor Residual: En los arrendamientos, el valor residual del auto al final del contrato puede influir en la decisión de compra o devolución del vehículo.

Preguntas Frecuentes

Conclusión

Explorar las opciones de financiamiento para autos usados en Sacramento puede parecer abrumador, pero con la información adecuada y una evaluación cuidadosa de tus necesidades y capacidades financieras, puedes tomar una decisión que te beneficiará a largo plazo. Considera todas las opciones disponibles y sigue los consejos para obtener el mejor financiamiento posible.

Divulgación: Nuestro blog contiene enlaces de afiliados a productos. Podemos recibir una comisión por las compras realizadas a través de estos enlaces. Sin embargo, esto no afecta nuestras reseñas y comparaciones. Nos esforzamos por mantener la equidad y el equilibrio para ayudarte a tomar la mejor decisión para ti.

Escrito por José Luis Villalobos — Escritor y fundador de JoseVendeAutos.com. Chileno radicado en Sacramento, California. Ha navegado el sistema de compra, seguro y financiamiento de carros en USA como inmigrante latino. Leer más →